导语:香港证监会披露,截至2025年2月底,香港开放式基金型公司(OFC)注册数量飙升至502间,较去年同期激增81%。这一数据不仅印证了香港作为国际资产管理中心的吸引力,更标志着OFC这一融合公司治理与基金灵活性的创新架构,正成为全球投资者布局跨境资产、家族财富管理及另类投资的首选载体。,江苏耀时律师事务所联合香港合作伙伴将深度整合法律、税务及持牌管理人资源,提供OFC全链条服务,助力客户在港高效完成基金设立及战略布局。如有需要,欢迎联系律师团队咨询。

PART 一、OFC的法律本质与制度突破

(一)法人型基金的独特定位

开放式基金型公司(Open-ended Fund Company, OFC)是香港借鉴开曼等离岸地经验,于2018年通过《证券及期货条例》修订引入的公司制基金实体。其核心突破在于:

● 法人资格独立化:区别于单位信托的契约架构,OFC具备独立法律人格,可直接以公司名义开立银行账户、持有资产、参与诉讼,解决了传统契约型基金需依赖受托人操作的痛点。例如,OFC可直接在纽约证券交易所开户交易,而大陆契约型基金需通过托管银行间接操作。

● 股本结构灵活化:采用 “不定额可变动股本” 设计,投资者通过认购 / 赎回股份进出基金,且允许章程约定赎回限制(如封闭期、赎回费),使OFC既能实现开放式运作(如按月开放赎回),也可模拟封闭式基金(如5年锁定期),满足不同策略需求。

● 风险隔离法定化:伞形OFC的子基金资产通过 “保护单元” 机制强制隔离,某一子基金的债务不得波及其他子基金,这一特性优于有限合伙需通过平行基金实现隔离的复杂安排。

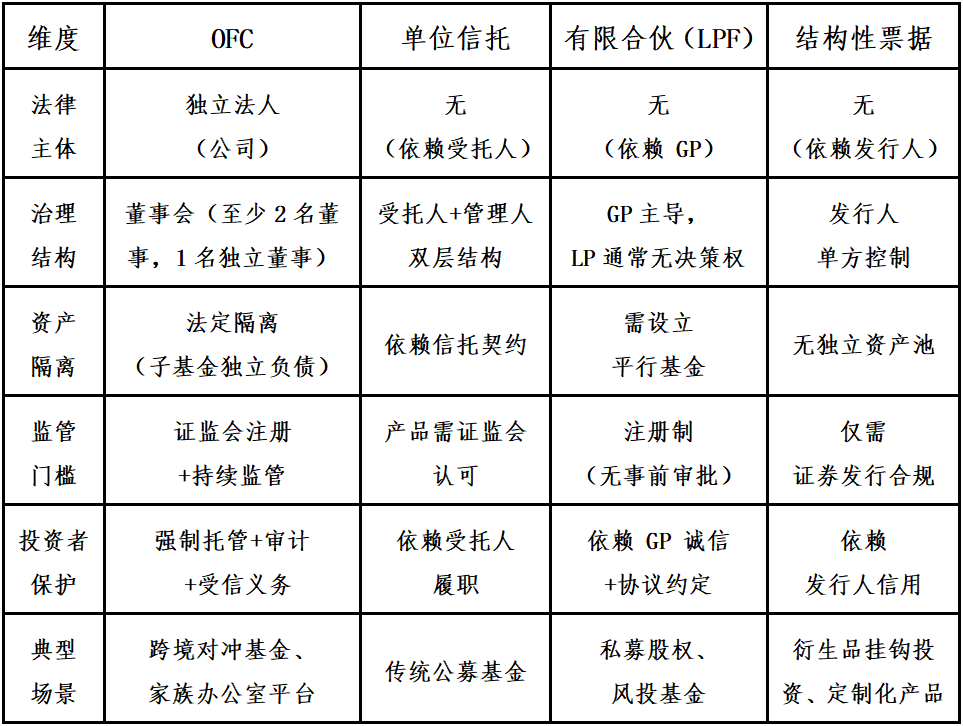

(二)与传统投资工具的深度对比

关键差异总结:

● 治理透明度:OFC的董事会架构(尤其独立董事制度)确保决策制衡,而单位信托和LPF的治理更多依赖合同约定,透明度较低。

● 监管公信力:OFC需经证监会审批,且年度审计、重大变更备案等要求强化了合规性。

● 灵活性边界:LPF和结构性票据在条款设计上更自由(如收益分配、投资范围),但OFC通过 “私人OFC放宽投资限制+伞形结构” 实现了 “合规框架内的灵活”,例如可投资虚拟资产、房地产等另类资产(需披露风险)。

PART 二、监管框架与设立实务操作

(一)三维度监管体系

1. 证监会(SFC)核心职责

● 事前审批:审核OFC章程细则(需载明投资目标、赎回机制、托管安排等20项必备条款)、管理人/托管人资质(如9号牌照管理人、独立托管人)。

● 持续监管:监督年度审计、重大变更(如更换管理人需证监会批准)、投资者适当性(私人OFC需确保投资者为专业人士)。

2. 公司注册处特殊豁免

● 豁免《公司条例》中与基金无关的要求,如无需委任公司秘书、无需提交年度财务报表、股东名册不公开,降低运营负担。

3. 法规层级架构

● 基础法:《证券及期货条例》第 IVA 部(定义OFC法律地位);

● 操作指引:《OFC规则》(规范注册流程、费用)+《OFC守则》(细化治理、披露要求);

● 配套政策:《单位信托及互惠基金守则》(适用于公众OFC)。

(二)设立全流程拆解(以伞形OFC为例)

1. 筹备阶段(2-4周)

● 结构设计:确定子基金数量(如拟设3个子基金分别投资股票、债券、房地产)、赎回频率(如每月开放)、估值日(如每个交易日)。

● 服务方选聘:

◎ 管理人:需持9号牌照,负责投资决策;

◎ 托管人:可选持牌银行或信托公司,托管费按资产规模0.05%-0.3%/年收取;

◎ 独立董事:需为自然人且非托管人关联方,职责包括审批关联交易、监督估值流程。

2. 申请阶段(4-8周)

● 核心文件:

◎ 《章程细则》:需明确 “基金唯一宗旨为投资”、”股东有限责任”、”子基金资产隔离” 等法定条款;

◎ 《发售文件》:私人OFC需披露风险提示(如 “投资非上市股权可能缺乏流动性”),公众OFC需符合公募基金披露标准;

◎ 《合规声明》:由律师出具,确认OFC符合所有监管要求。

● 审批重点:

◎ 管理人过往业绩、合规记录;

◎ 托管人是否具备保管特殊资产能力(如房地产需托管人有物业估值经验);

◎ 赎回机制是否可能引发流动性风险(如单日赎回超过资产净值20%需设置延缓条款)。

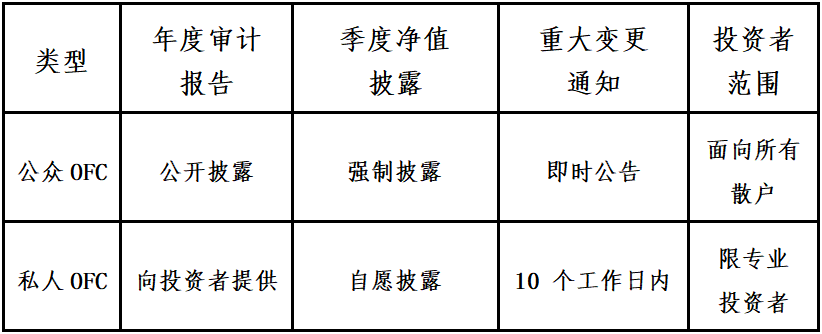

3. 成立后运营(持续合规)

● 年度义务:

◎ 审计报告提交证监会(公众OFC需同步公开);

◎ 向投资者披露季度净值、年度投资组合;

◎ 重大变更(如子基金投资范围调整)需召开股东大会并备案。

实务提示:迁册机制可缩短设立时间,如开曼基金迁册为OFC最快3周获批,且资产转移不涉及税负(香港税务条例第20AM条明确免税)。

PART 三、核心应用场景

(一)家族办公室:从离岸信托到本土OFC的升级

1. 痛点解决

● 治理透明化:传统离岸信托(如BVI信托)治理依赖受托人,家族难以直接参与监督;OFC通过董事会席位(如家族成员任董事)实现对投资策略的直接把控。

● 传承结构化:通过 “股份类别设计”(如A类股份享有投票权,B类股份仅享有收益权),将管理权保留给长辈,收益权分配给晚辈,结合遗嘱信托实现财富传承。

● 隐私保护:香港公司注册处不公开股东名册,仅证监会掌握投资者信息,较开曼更符合亚洲家族隐私需求。

(二)资管机构:替代开曼的本土化选择

对于专业资产管理公司而言,OFC提供了一个在香港本地发行基金的新选择。传统上,香港资管机构为吸引国际资金,常使用开曼群岛、BVI等离岸公司或信托作为基金壳。如今OFC逐渐成为“本土替代品”,且增长迅猛:2022年新增64只OFC、2023年新增132只,年增速分别达133%和117%,截至2024年上半年累计已达371只OFC,比上年同期增加219只,年增速高达144%。新增数量和增速已大幅超越同期开曼和BVI同类基金,OFC正在成为香港市场主流基金载体之一。

(三)跨境投资:链接内地与全球市场的桥梁

1. 资金通道

● 内地资金出海:通过QDII、QDLP额度,内地机构可投资香港OFC,再由OFC布局全球资产(如美股、欧洲房地产)。

● 国际资金入华:OFC可通过 “沪深港通”” 债券通 ” 投资A股和内地债券,规避境外机构直接开户的复杂性。

2. 创新实践:虚拟资产OFC

● 合规路径:香港2023年允许OFC投资虚拟资产(需在发售文件中提示相应风险)。

案例:某对冲基金设立OFC子基金,投资比特币、以太坊等加密货币,通过持牌管理人执行交易,利用香港税务豁免降低整体税负。

PART 四、合规要点与风险防控

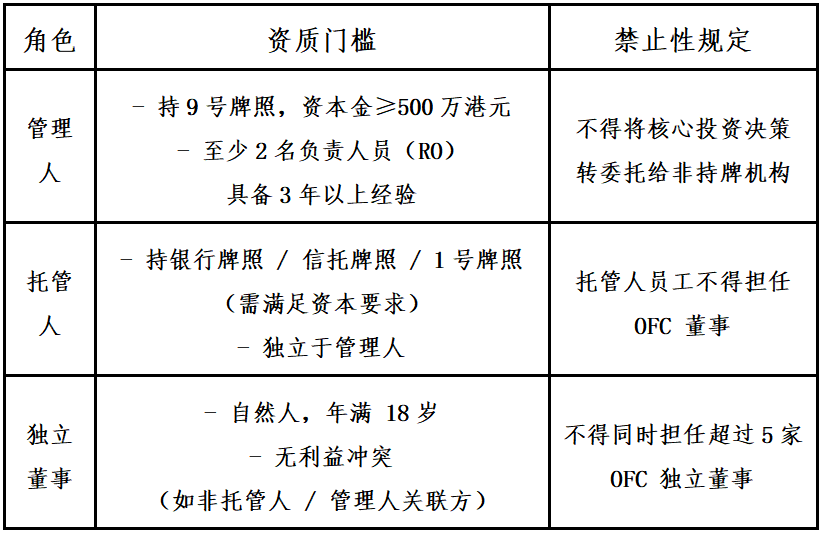

(一)三大核心参与方资质要求

(二)税务合规的 “红线” 与 “优化点”

1. 免税核心条件

● 交易渠道:投资需通过持牌管理人在港安排(如通过香港券商买卖股票),否则需满足”≥4 名独立投资者+发起人持股≤30%”。

● 资产比例:非合资格资产(如直接持有香港房地产)收益占比≤5%,超出部分需缴纳利得税(税率16.5%)。

2. 税务优化案例

● 房地产投资:OFC不直接购买香港物业,而是通过持有SPV(特殊目的公司)股权间接投资,将收益归类为 “股权转让所得”(适用免税),而非 “物业租金收入”(需纳税)。

● 跨境分红:香港对OFC向境外投资者分配利润不征预提税,相比开曼(部分情况下征收5%预提税)更具优势。

(三)信息披露要求

● 风险提示:私人OFC若误向非专业投资者募集,可能触发 “未经授权公募” 的法律风险,最高可处50万港元罚款及监禁2年。

PART 五、核心服务角色

在香港设立开放式基金公司(OFC)需严格遵循《证券及期货条例》及证监会(SFC)监管框架,除持牌管理人外,各专业角色支持贯穿全流程。此处浅述核心服务角色的法定职责与实务要点。

1. 法律顾问:架构设计与合规审查

● 架构搭建与方案优化

基于香港《开放式基金公司守则》,协助发起人设计合规架构,权衡不同实体形式(如OFC、LPF等)的税务效率、运营成本及监管适配性。

● 法律文件起草与修订

起草公司章程(Constitutional Documents)、投资管理协议、风险披露文件等,确保符合《公司条例》及SFC《基金经理操守准则》,规避条款效力争议。

● 监管沟通与申请协调

代理客户向SFC提交OFC注册申请(Form OFC001),回应监管部门对投资策略、关联交易、托管安排的问询,降低合规性否决风险。

● 运营期合规支持

处理子基金增设(Sub-fund Establishment)、关键条款修订(如投资范围变更)的股东决议程序,起草投资者通知函件;对海外迁册(Re-domiciliation)项目,主导资产交割、债权人公告及原注册地注销程序。

2. 核数师:财务审计与内控监督

● 会计准则适配与建账

根据OFC章程约定,选定香港财务报告准则(HKFRS)或国际财务报告准则(IFRS),搭建符合SFC《财务披露指引》的核算体系。

● 法定审计与估值核查

依据《审计准则》(HKSAs)执行年度审计,出具无保留意见审计报告;针对非上市资产(如私募股权、衍生品)的估值模型(如DCF、市场法)进行独立验证。

● 内控有效性评估

审查基金运营中的反洗钱(AML)流程、资产托管分离机制、关联交易审批记录,确保符合SFC《内部监控指引》。

● 税务申报协同

协助编制利得税(Profits Tax)申报表(BIR51表格),提供离岸收入免税(Offshore Claims)的审计证据链。

3. 其他专业服务方协同机制

● 基金行政人(Administrator):负责份额登记(Register of Members)、资产净值(NAV)计算及投资者信息披露,需符合SFC《第三方服务提供商指引》。

● 托管人(Custodian):依据《证券及期货条例》第IV部持有基金资产,独立于管理人以防止利益冲突。

总之,设立OFC需要多方专业协作,但香港已形成较完备的律所主导的“一站式”支持体系。从业者只要依据监管要求精心准备,借助专业机构的经验,就能在相对短时间内成功搭建起OFC架构并投入运作,为其资产管理业务提供新的契机。

PART 六、未来趋势:OFC 如何重塑香港资管生态

未来趋势:OFC 如何重塑香港资管生态

(一)政策红利持续释放

● 补贴延长:2025年4月后OFC设立补贴计划延长至2027年,覆盖范围扩大至迁册基金。

● 跨境互认:香港与内地探讨OFC纳入 “基金互认” 框架,未来可能实现OFC产品直接在内地销售(需符合内地合规要求)。

(二)技术赋能合规升级

● 区块链应用:部分OFC尝试通过智能合约自动执行赎回流程、分红分配,减少人工操作风险。

● ESG 整合:证监会鼓励OFC将ESG因素纳入投资策略,如设立 “绿色能源子基金”,并要求披露ESG表现(参考《绿色和可持续金融资助计划》)。

(三)竞争格局重塑

● 对离岸地的替代:OFC在监管公信力、税务透明度上优于开曼/BVI,尤其吸引注重合规的内地机构(如券商资管、银行理财子公司)。

● 对传统架构的补充:OFC不取代LPF或信托,而是形成 “LPF做私募股权封闭投资,OFC做开放式跨境配置” 的互补生态。

结语:OFC的出现标志着香港从“离岸基金注册地”向 “本土基金管理中心”的转型。对于内地机构而言,无论是布局跨境理财、家族办公室,还是拓展另类投资,OFC均提供了兼顾合规性、灵活性与成本效益的优质选项。江苏耀时律师事务所联合香港合作伙伴将深度整合法律、税务及持牌管理人资源,提供OFC全链条服务,助力客户在港高效完成基金设立及战略布局。如有需要,欢迎联系律师团队咨询。

咨询法律顾问服务,欢迎联系我们。