引言:

在商业活动日益频繁的今天,债权实现难始终是困扰主体交易信心的核心问题之一。传统诉讼程序耗时长、成本高,往往导致债权人“赢了官司输了时间”,甚至因债务人转移财产而陷入执行不能的困境。在此背景下,赋予债权文书强制执行效力公证(简称“赋强公证”) 作为一项高效的非诉讼纠纷解决机制,凭借其“程序便捷、效力直接”的特性,逐渐成为金融机构、企业及个人维护债权的“保护盾”。本文从“赋强公证”的定义、法律依据及核心作用分析这一制度的商业价值与实践意义。

PART 一、赋强公证的定义与法律基础

(一)核心定义

赋强公证即赋予债权文书强制执行效力的公证,指公证机构根据当事人的申请,对以给付货币、物品、有价证券为内容的债权文书(如借款合同、还款协议等)进行审查,确认其符合“债权债务关系明确、债务人自愿接受强制执行承诺”等条件后,依法赋予其强制执行效力的公证文书。当债务人、担保人不履行债权文书时,债权人无须再次经债务人、担保人同意,即可依法凭公证处出具的执行证书直接向有管辖权的人民法院申请强制执行的公证活动,而不再经过诉讼程序。

(二)赋强公证强制执行效力的法律基础

★ 《最高人民法院关于公证债权文书执行若干问题的规定》法释〔2018〕18号第一条,本规定所称公证债权文书,是指根据公证法第三十七条第一款规定经公证赋予强制执行效力的债权文书。

★ 《中华人民共和国公证法》(2017修正)第三十七条第一款规定,对经公证的以给付为内容并载明债务人愿意接受强制执行承诺的债权文书,债务人不履行或者履行不适当的,债权人可以依法向有管辖权的人民法院申请执行。

★ 《中华人民共和国民事诉讼法》(2023修正)第二百四十九条第一款规定,对公证机关依法赋予强制执行效力的债权文书,一方当事人不履行的,对方当事人可以向有管辖权的人民法院申请执行,受申请的人民法院应当执行。

★ 《最高人民法院、司法部关于公证机关赋予强制执行效力的债权文书执行有关问题的联合通知》(司发通〔2000〕107号)第三条第一款规定,公证机关在办理符合赋予强制执行的条件和范围的合同、协议、借据、欠单等债权文书公证时,应当依法赋予该债权文书具有强制执行效力;第四条规定,债务人不履行或不完全履行公证机关赋予强制执行效力的债权文书的,债权人可以向原公证机关申请执行证书。

PART 二、赋强公证的法定要求

根据《最高人民法院关于公证债权文书执行若干问题的规定》《公证程序规则》《办理具有强制执行效力债权文书公证及出具执行证书的指导意见》等规定,办理赋强公证债权文书需满足以下核心条件:

(一)以给付为内容:债权文书须明确债务人需履行金钱、物品或有价证券等的给付义务(如借款本息、货款、赡养费等);

(二)债权债务关系明确:债权人和债务人对债权标的、数额、履行期限、方式等无争议;值得注意的是,“债权债务关系明确”并不等同于债权债务数额确定,根据《办理具有强制执行效力债权文书公证及出具执行证书的指导意见》第五条第二款规定:当事人互为给付、债权文书附条件或者附期限,以及债权债务的数额(包括违约金、利息、滞纳金)、期限不固定的情形不属于债权债务关系不明确。

(三)债务人自愿接受强制执行的承诺:债权文书中须载明“若债务人不履行或不完全履行义务,自愿接受人民法院强制执行”的条款;

(四)可核实性:债权人和债务人需同意公证机构对债务履行情况进行核实(如通过电话、书面通知等方式确认违约事实)。

PART 三、赋强公证的适用范围

根据《最高人民法院、司法部关于公证机关赋予强制执行效力的债权文书执行有关问题的联合通知》(司发通〔2000〕107号)第二条:“公证机关赋予强制执行效力的债权文书的范围:(一)借款合同、借用合同、无财产担保的租赁合同;(二)赊欠货物的债权文书;(三)各种借据、欠单;(四)还款(物)协议;(五)以给付赡养费、扶养费、抚育费、学费、赔(补)偿金为内容的协议;(六)符合赋予强制执行效力条件的其他债权文书。”

实践中,赋强公证主要适用于金融借款合同、抵押合同、买卖合同等,尤其金融领域是当前赋强公证的最主要应用场景。如《最高人民法院、司法部、中国银监会关于充分发挥公证书的强制执行效力服务银行金融债权风险防控的通知》司发通〔2017〕76号第一条规定“公证机构可以对银行业金融机构运营中所签署的符合《公证法》第37条规定的以下债权文书赋予强制执行效力:(一)各类融资合同,包括各类授信合同,借款合同、委托贷款合同、信托贷款合同等各类贷款合同,票据承兑协议等各类票据融资合同,融资租赁合同,保理合同,开立信用证合同,信用卡融资合同(包括信用卡合约及各类分期付款合同)等;(二)债务重组合同、还款合同、还款承诺等;(三)各类担保合同、保函;(四)符合本通知第二条规定条件的其他债权文书。”

PART 四、赋强公证债权文书的执行依据

根据《最高人民法院关于公证债权文书执行若干问题的规定》第三条规定,债权人申请执行公证债权文书,除应当提交作为执行依据的公证债权文书等申请执行所需的材料外,还应当提交证明履行情况等内容的执行证书。即执行依据系公证债权文书,非执行证书。公证债权文书执行案件,由被执行人住所地或者被执行的财产所在地人民法院管辖。

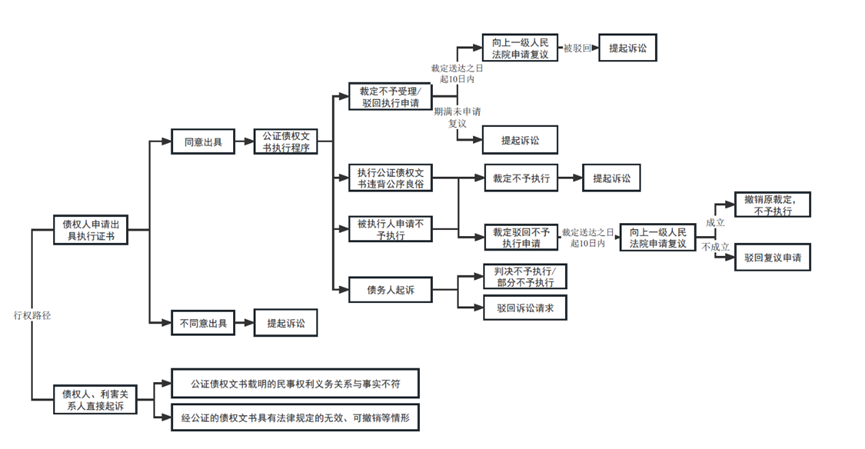

存在赋强公证债权文书的情况下行权路径汇总图

(图片来源:最高人民法院司法案例研究院公众号)

PART 五、赋强公证的核心价值

(一)程序优化:破解“诉讼马拉松”困局。以往债权实现需经历“起诉→立案→开庭→判决→执行”等环节,耗时少则数月,多则数年。而赋强公证的介入,将流程简化为“违约→申请执行证书→申请强制执行”。

(二)经济价值:降低维权成本与风险。对债权人而言,赋强公证可节省诉讼费用、律师费用及时间成本。赋强公证的“威慑效应”促使债务人主动履约,间接减少资产损失与信用风险。

(三)社会治理:构建“预防-化解”双轨机制。赋强公证不仅是债权实现的工具,更是社会治理的“先手棋”。其一,预防纠纷:通过公证审查债权文书的合法性、明确性,提前排除条款漏洞,降低履约争议概率;其二,化解矛盾:结合“人民调解+赋强公证”“商事调解+赋强公证”等模式将大量债权纠纷化解在诉讼前端,有效缓解法院“案多人少”的压力。

(四)金融护航:防范系统性风险的“防火墙”。在金融领域,赋强公证是金融机构防控风险的核心工具。根据前述司发通〔2017〕76号文,银行金融机构的融资合同(如借款合同、保理合同、信用卡分期合同等)可办理赋强公证,这一模式有效降低了金融机构不良率,助力银行金融风险控制。

PART 六、结语

赋强公证债权文书制度,是我国公证制度与民事诉讼制度深度融合的制度创新。其通过程序优化解决“执行难”问题,更通过“预防-化解-执行”全链条,将债权确认与强制执行效力前置,是现代社会“诚信履约”的制度保障。对债权人而言,赋强公证的适用需严格遵循法定条件(如“给付内容明确”“债务人自愿承诺”);对于债务人而言,需充分理解“接受强制执行”的法律后果,审慎签署相关文书,避免自身权益受损。随着“人民调解+赋强公证”“数字公证”等新模式的推广,相信这一制度在优化营商环境、提升司法效率中的作用将愈发凸显。